|

PMTٹضگ”‚ئ‚حپH

|

PMTٹضگ”‚حپAپ›‰~‚ًپ›پ“‚ج—ک—¦‚إژط‚èپAپ›‰ٌ‚إ•ش‚·ڈêچ‡‚ج1‰ٌ•ھ‚ج•شچد‹àٹz‚ً•ش‚µ‚ـ‚·پB

‚±‚ê‚ح‘S‚ؤ‚ج•شچد‹àٹz‚ھˆê’è‚إ‚ ‚錳—ک‹د“™•شچد‚إ‚جŒvژZژ®‚إ‚·پBپiپ¦Œ³—ک‚ئ‚حŒ³‹à+—ک‘§‚ًچ‡Œv‚µ‚½‚à‚ج‚إپA‚±‚ê‚ً‹د“™‚ةٹ„‚ء‚ؤ•شچد‚·‚é•û–@‚ًŒ³—ک‹د“™•شچد‚ئ‚¢‚¢‚ـ‚·پBپj

-

PMT (—ک—¦پ¦1

, ٹْٹشپ¦2

, Œ»چف‰؟’lپ¦3

, ڈ«—ˆ‰؟’lپ¦4

,ژx•¥ٹْ“ْپj

|

|

—ل‡@پF

ڈZ‘îƒچپ[ƒ“‚جŒژپX‚ج•شچد‹àٹz‚ًŒvژZ‚·‚é

|

| پ@ |

A |

B |

|

1 |

ژط“ü‹à |

30,000,000‰~ |

|

2 |

‹à—کپi”Nپj |

2.475% |

|

3 |

•شچد‰ٌگ”پi”Nپj |

30”N |

ŒژپX‚ج•شچد‹àٹz‚ً‹پ‚ك‚ـ‚·پB‹à—ک‚ئ•شچد”Nگ”‚ج’Pˆت‚ھ”N‚ب‚ج‚إŒژ‚ة’¼‚µ‚ؤŒvژZ‚µ‚ـ‚·پB

-

PMT ( B2/12 ,

B3*12, B1 ,0

) پ¨

-118,147‰~

پ¦’چ

پ¦

ژہچغ‚ح118146.69پc

‚إ‚·‚ھExcel‚إ‚حژlژجŒـ“ü‚µ‚ؤ118147‚ھ•ش‚³‚ê‚ـ‚·پB

‚µ‚©‚µ‹âچs‚إ‚حگط‚èژج‚ؤŒvژZ‚ھٹî–{‚ب‚ج‚إپA‹âچs‚جƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“ŒvژZ‚ب‚ا‚ةچ‡‚ي‚¹‚é‚ج‚إ‚ ‚ê‚خ118146‰~‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پBپiگ”ژ®‚ج’iٹK‚إگط‚èژج‚ؤ‚é‚ج‚إ‚ ‚ê‚خROUNDDOWNٹضگ”‚ً‘g‚فچ‡‚ي‚¹‚é•K—v‚ھ‚ ‚è‚ـ‚·پBچ،‰ٌ‚جڈêچ‡پAROUNDDOWN(PMT(B2/12,B3*12,B1,0),0)

‚ئ‚ب‚èپA118146‚ھ•ش‚³‚ê‚ـ‚·پBپj

پں ‚¨‚ـ‚¯پc‘چژx•¥ٹz‚حپH

118147پ~30پi”Nپjپ~12پپ42,532,811

‰~

‚¢‚©‚ة—ک‘§‚ھ‚ئ‚ç‚ê‚é‚©‚ھ•ھ‚©‚è‚ـ‚·‚ثپB

|

|

—ل‡AپF

2%‚إ10000‰~‚ًژط‚èپA3‰ٌ‚إ•شچد‚·‚éڈêچ‡‚حپH

|

—ک—¦‚حپA•شچد1‰ٌ‚ ‚½‚è‚إژw’è‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB‚و‚ء‚ؤ2%پ€3پپ0.67%‚ئ‚ب‚è‚ـ‚·پB

-

PMT ( 2%/3 ,

3 , 10000, 0

) پ¨

-3,378 ‰~

|

|

—ل‡BپF

ƒ{پ[ƒiƒX•¥‚¢—L‚جƒچپ[ƒ“•شچد‚إپAŒژپX‚ج•شچدٹz‚ً‹پ‚ك‚é

|

ƒ{پ[ƒiƒX•¥‚¢—L‚جƒچپ[ƒ“•شچد‚àPMTٹضگ”‚إ•شچدٹz‚ً‹پ‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

ƒ{پ[ƒiƒX•¥‚¢‚جٹz‚حپAژط“ü‹à‚جپ“‚إژw’肵‚ؤ‚à‚¢‚¢‚إ‚·‚µپAٹz‚ًژw’肵‚ؤ‚à‚¢‚¢‚إ‚µ‚ه‚¤پB

پ@

پ¦

ڈًŒڈ

پiƒ{پ[ƒiƒX•¥‚¢‚ح”N2‰ٌ‚ئ‚·‚éپj

| پ@ |

A |

B |

|

1 |

ژط“ü‹à |

3000–œ |

|

2 |

‹à—کپi”Nپj |

2.475% |

|

3 |

•شچد‰ٌگ”پi”Nپj |

30”N |

|

4 |

ƒ{پ[ƒiƒX•ھ |

1000–œ |

پں

‚ـ‚¸‚حŒژپX‚ج•شچدٹz‚ً‹پ‚ك‚ـ‚·پB

-

PMT

پiB2/12

,

B3*12

,

B1-B4پ¦1

, 0 )

پ¨

-78,764

‰~

ژط“ü‹à‚©‚çƒ{پ[ƒiƒX•ھ‚ًˆّ‚¢‚½

ٹzپi2000–œپjپ¦1‚ًپA30پ~12‰ٌپA2.475پ“پ€12‚جŒژ—ک‚إ•شچد‚·‚éپA‚ئ‚¢‚¤ŒvژZ‚ة‚ب‚è‚ـ‚·پB

پں

ƒ{پ[ƒiƒX•¥‚¢1‰ٌ•ھ‚ج•شچدٹz‚ً‹پ‚ك‚ـ‚·پB

-

PMT

پiB2/2پ¦1

,

B3*2پ¦2

, B4

, 0 )

پ¨

-237,113

‰~

—ک—¦پ¦1

ژx•¥1‰ٌ•ھ‚ج—ک—¦‚ًڈo‚·•K—v‚ھ‚ ‚é‚ج‚إپA”N2‰ٌ•¥‚¢‚إ‚ ‚ê‚خ”N—کپ€2‚ئ‚µ‚ـ‚·پB

ٹْٹشپiژx•¥‰ٌگ”پjپ¦2

”N2‰ٌ‚ب‚ج‚إپA30”Nپ~2‚ئ‚µ‚ـ‚·پB

|

|

—ل‡CپF

ŒژپXپ›‰~•شچد‚¾‚ئ‰½”N‚إ•ش‚¹‚éپH

|

PMTٹضگ”‚ح‹àٹz‚ئ—ک—¦پA•شچد”Nگ”‚ًژw’肵‚ؤپA–ˆŒژ‚ج•شچدٹz‚ًژژژZ‚إ‚«‚ـ‚·پB

‚إ‚ح‹t‚ة–ˆŒژ‚ج•شچدٹz‚ًژw’肵‚ؤ‰½”N‚إ•ش‚¹‚é‚©‚ًڈo‚·‚ة‚ح‚ا‚¤‚µ‚½‚ç‚¢‚¢‚إ‚µ‚ه‚¤پB

‚±‚ج‚و‚¤‚بڈêچ‡‚حپAƒSپ[ƒ‹ƒVپ[ƒN‚ًژg‚¢‚ـ‚·پB

پ@

پ¥

Œ»چف‚جڈًŒڈ

| پ@ |

A |

B |

|

1 |

ژط“ü‹à |

30000000‰~ |

|

2 |

‹à—کپi”Nپj |

2.475% |

|

3 |

•شچد‰ٌگ”پi”Nپj |

30”N |

|

4 |

ŒژپX‚ج•شچدٹz |

-118,147‰~ |

پ@

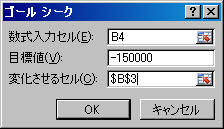

PMTٹضگ”‚ة‚و‚èپA30”N‚جڈêچ‡‚ح118147‰~‚ئ‚¢‚¤Œ‹‰ت‚ھڈo‚ؤ‚¢‚ـ‚·‚ھپAŒژپX15–œ‚ـ‚إ‚حڈo‚¹‚é‚ئ‚µ‚ـ‚·پBƒSپ[ƒ‹ƒVپ[ƒN‚إ‚حگ”ژ®‚جŒ‹‰تپi•شچدٹzپj‚ة‘خ‚µ–ع•W’lپiچ،‰ٌ‚ح150000پj‚ًگف’肵پAگ”ژ®‚إژg‚ء‚ؤ‚¢‚é

“ء’è‚جˆّگ”پiچ،‰ٌ‚ح•شچد‰ٌگ”پi”Nپjپj‚ً•د‰»‚³‚¹‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

-

گ”ژ®‚ھ“ü—ح‚³‚ê‚ؤ‚¢‚éƒZƒ‹پiB4پj‚ً‘I‘ً‚µپAپuƒcپ[ƒ‹پvپ|پuƒSپ[ƒ‹ƒVپ[ƒNپv‚ًƒNƒٹƒbƒN

پiEX2007‚جڈêچ‡‚حپuƒfپ[ƒ^پvƒ^ƒu-پuWhat-If•ھگح

پ¥پv-پuƒSپ[ƒ‹ƒVپ[ƒNپvپj

پ@

-

ˆب‰؛‚ج‚و‚¤‚ةژw’肵‚ـ‚·پB

پں

گ”ژ®“ü—حƒZƒ‹پپB4

پiPMTٹضگ”“ü—حƒZƒ‹پj

پں

–ع•W’l پپ

-150000پiگ”ژ®Œ‹‰ت‚ة‘خ‚µ–ع•W’l‚ًگف’èپj

پں

•د‰»‚³‚¹‚éƒZƒ‹پپB3پi•شچد”Nگ”پj

“ü—حŒمپAپuOKپv‚ًƒNƒٹƒbƒN

پ@

-

Œ‹‰ت‚ھ•\ژ¦‚³‚ê‚é‚ج‚إپA‚±‚ê‚إOK‚إ‚ ‚ê‚خپuOKپv‚ًƒNƒٹƒbƒN‚µپAŒ³‚ة–ك‚·‚ج‚إ‚ ‚ê‚خپuƒLƒƒƒ“ƒZƒ‹پv‚ًƒNƒٹƒbƒN

پ¨ “ڑپF21.5پi”Nپj

|